![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市康帝商贸有限公司 > 服务项目 >

投资者对收益的渴求推动标普 500 指数股息期权增长

发布日期:2025-07-29 08:28 点击次数:132

好意思国投资者对收益的需求正推动标普 500 指数股息期货和期权市集的增长。在这个养殖品界限的小众边缘,好意思国持久过期于欧洲。

这类合约押注于 Euro Stoxx 50 指数等 gauge 中企业的累计股息支付,在欧洲持久以来一直很受宽宥,是投契企业股息和对冲持久欠债的器用。如今,好意思国正在迎头赶上。

2025 年上半年,芝加哥商品交游所的股息期货交游量增长了 40%。标普 500 指数股息期权的总未平仓合约在曩昔一年增长了两倍多,尽管基数较低 —— 因为这些器用在 2024 年 1 月才刚刚推出。

“自从芝加哥商品交游所推出这些居品以来,咱们看到标普股息期权的交游量每天齐在增长,” 伦敦经纪商万景成本的董事总司理纳比尔・侯赛因默示,“由于好意思国的股息增长逐年呈现变嫌经的态势,咱们照实看到有买家买入看涨期权和看加价差,但上行行权价不像咱们在欧洲股息居品上时常看到的那样笔陡。”

在安心和垂危的市鸠集,标普 500 指数的实质波动率长久低于 Euro Stoxx 50 指数

(图表代码:DEDZ6、DEDZ7、DEDZ8、ASDZ26、ASDZ27、ASDZ28)

(数值范围:0-60,时代范围:2024 年 10 月 - 2025 年 9 月)

源流:彭博社

这两个市集存在显耀互异,突显了企业文化的不同以及好意思国更活跃的散户交游。以期货弧线形态为例,两个地区人大不同。好意思国较持久限的股息合约价值更高,而欧洲期货的期限越长,价钱越低。

瑞银集团好意思国股票养殖品扣问操纵马克斯韦尔・格里纳科夫在摄取采访时默示,一个可能的原因是:好意思国企业的股息支付常常比欧洲更可靠,在欧洲,市集冲击可能导致企业削减股息。他补充说,一些好意思国首席财务官在保管高股息支付方面可能比欧洲同业更板滞。

股息期货期限结构相比(以 2025 年为基准,设为 100)

(图表标题:标普 500 指数股息、Euro Stoxx 50 指数股息)

(数值范围:80-110,时代范围:2025 年 - 2034 年)

源流:彭博社

格里纳科夫称,亚马逊等科技巨头有望最终开动支付股息,这也推动标普 500 指数的期货弧线发达优于 Euro Stoxx 50 指数。另一个可能使欧洲市集波动性更大的因素是要素股数目较少,这意味着单一企业股息支付的变化可能产生过大影响。

期权的发展使投资者大概更邃密地看待企业将向鞭策支付几许股息,这受到与更世俗股市好多疏通基本面因素的影响。

天然从持久来看,好意思国企业的股息支付展望会加多,但达到这些水平的谈路可能充满纰谬。本年 4 月就充分证据了这少量,其时由于对更世俗的市集崩盘的担忧,2026 年 12 月到期的标普股息合约在几天内下降了 11%。

“4 月的关裞举措告诉咱们,完了这一商酌的谈路可能不是线性的,因此有可能创造一种波动环境,蛊卦更各样化的交游敌手,” 侯赛因说。

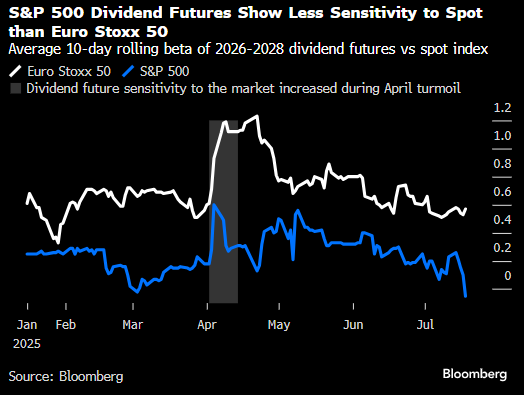

标普 500 指数股息期货对标普指数现货的明锐度低于 Euro Stoxx 50 指数股息期货对其现货指数的明锐度

2026-2028 年股息期货与现货指数的 10 天转机平均贝塔值

(图表标题:Euro Stoxx 50 指数、标普 500 指数、股息期货对市集的明锐度在 4 月漂泊时代高涨)

(数值范围:0-1.2,时代范围:2025 年 1 月 - 7 月)

源流:彭博社

包括基兰・戴蒙德在内的瑞银战略师上个月指出,由于好意思国企业股息的波动联系于历史实质波动率更大,那些在股息市集被视为更具扫视性的界限领有更高杠杆敞口的投资者碰到了更大亏空。

这导致标普 500 指数股息期权弧线再行订价,4 月后看跌期权的报价显耀高涨,押注股息支付将大幅减少。

从基本面来看,欧洲和好意思国的契机似乎齐转向了 2027 年,2026 年的期货联系于机构牙东谈主估算系统(IBES)对这些年份的预测仅提供了较小的上行空间。

与欧洲的对冲基金通过看涨比率和看涨蝶式价差获取股息上行敞口的方式肖似,格里纳科夫看好在标普 500 指数股息上取舍肖似战略。

Euro Stoxx 50 指数与标普 500 指数股息相比

源流:彭博社

欧洲广宽的结构性居品市集也产生了在好意思国不太彰着的四百四病。欧洲的银行时常会转向 Euro Stoxx 50 股息市集,为自动赎回型居品(一种在一篮子股票升至特定阈值以上时支付高票息的结构性居品)的刊行进行对冲。

格里纳科夫默示,该地区的交游商时常 “因结构性居品器用而持久濒临股息风险,因此他们需要卖出整条弧线”。这可能会拖累较持久限的合约。

干系报谈:对冲基金在欧洲股息市集的影响力日益增强

尽管 4 月出现了价钱波动,但标普 500 指数的股息错位可能不如 Euro Stoxx 50 指数极点,因为好意思国的自动赎回型居品刊行时常触及 “最差发达” 篮子,其中股息明锐度在发达最差的部分积聚 —— 而标普 500 指数最近很少成为最差发达的部分。

摩根大通战略师在 6 月的一份扣问禀报中写谈,结构性居品的握仓 “标明,如若市集抛售,自动赎回型居品对冲者的技艺性抛售可能对标普 500 指数股息组成甘休风险”。

芝加哥商品交游所默示,股息期权的兴起意味着期货弧线比以往任何时候齐更准确。该公司股票、外汇和另类居品民众操纵蒂姆・麦考特默示,这些器用使投资者 “大概更精确地处分他们所眷注的股息水平”。

麦考特补充说,上市养殖品市鸠集对冲者和投契者之间的平常博弈,让投资者更准确地了解市集对异日股息支付旅途的共鸣。

“如若每个东谈主对标普股息的走向齐有疏通的持久主见,这个市集就不会运转,” 他说。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭明煜

上一篇:亨鑫科技忽闪链博会:绿色通讯绘就奢睿过去标题 下一篇:中国通号遭宁泉资管减握120万股 每股作价3.47港元